"以房养老"有多保险?导语:保监会日前下发《关于开展老年人住房反向抵押养老保险试点的指导意见(征求意见稿)》,拟在北京、上海、广州和武汉四地开展为期两年的试点。这意味着,在经过若干年的讨论之后,市场传闻已久的“以房养老”终于亮相。

“以房养老”推进,传统观念或成“拦路虎”

统计数据显示,目前我国60岁以上的老年人将突破2亿,并以每年近1000万的速度增加,养老问题成为一大社会热点问题。早在去年发布的《国务院关于加快发展养老服务业的若干意见》就明确提出,“鼓励探索开展老年人住房反向抵押养老保险试点”,如今,政策又往前推进了一步,“以房养老”离我们越来越近。

我国四地区开展“以房养老”保险试点

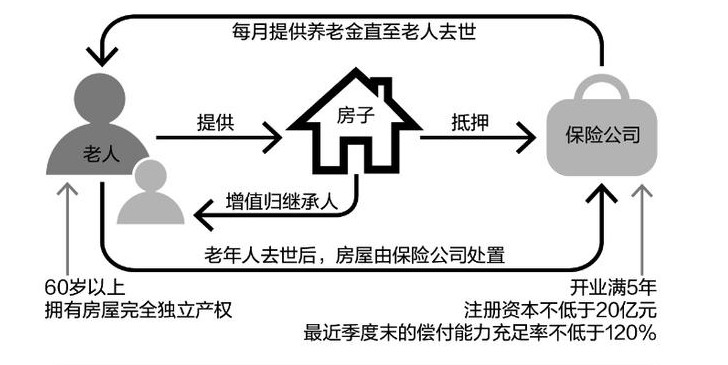

据悉,我国将在北京、上海、广州、武汉等地有规划地试点“以房养老”。何为“以房养老”?所谓“以房养老”,简单地说叫“倒按揭”,是指老人将自己的产权房抵押给保险公司,以定期取得一定数额养老金或者接受养老机构提供服务的一种养老方式。老人身故后,房子归保险公司所有,将其处置所得收益来偿还老人花去的钱。

关键词:60岁以上、房屋独立产权、500万

根据保监会下发的《关于开展老年人住房反向抵押养老保险试点的指导意见(征求意见稿)》,以房养老保险产品的投保人群限定为60岁以上、拥有房屋完全独立产权的老年人,试点期间单个反向抵押养老保险合同的初次抵押贷款金额不得超过500万元。

“以房养老”走进现实并不容易

对绝大多数中国人来说,省吃俭用给子女留一套房,是他们最大的心愿。那些没有能力为子女留下一套房产的人,看着其他人都给子女留下房产,还会觉得十分愧疚。又怎么可能将房产抵押给银行呢?这样,他们不仅觉得对不起子女,还会认为让子女难堪。

而对子女来说,不管对父母有没有孝心,也不管父母生活得怎么样,也是打心里不愿老人以房养老。这不仅意味着父母的财产会最终变成银行的,而且会让人产生不孝顺的印象。所以“以房养老”走进现实并不是件容易的事。

图说“以房养老”

七成网友无法接受 “以房养老”争论折射养老焦虑

一方面是中国传统的“养儿防老”和不动产传承观念,另一方面则是不得不面临的老龄化社会给政府和国家养老金使用带来压力的现实,四地试点的消息引发民众对“以房养老”话题的激烈讨论。

网友:仅三成网友赞同“以房养老”

在参与人数众多的新浪微博话题讨论组里,有超过4000名网友参与了“以房养老”的接受度调查,其中有超过67.9%的网民对“以房养老”的态度为“无法接受”。仅有不到3成网友表示“可以接受”。在愿意接受“以房养老”的网友中,绝大多数的观点是西方发达国家已经实施多年且效果明显,还有一部分赞同者表示,“以房养老”可以让独生子女从给双方父母养老的经济和精神压力中解放出来。

业内人士:具体操作复杂 多持观望态度

事实上,保险公司对这个“新事物”也多持观望态度。有保险公司相关负责人表示,“以房养老”虽然开始试点工作了,但作为金融机构,各家保险公司也对可能产生的风险有自己的担心。第一担心房价下跌、抵押物缩水;第二担心中国的土地使用权只有70年;第三担心房屋产权不清晰,老人去世后子女再纠缠。此外,还有一个风险是通胀风险。该人士坦言:“面临的具体操作问题的确相当复杂。”

专家:实施确有难度 需冲破多重障碍

有专家认为“以房养老”仍然有一定的市场需求,推动试点顺利开展,一方面亟待试点细则“落地”,另一方面,还需要多宣传这个新生事物,转变传统的养老观念。叶学平说,对一些特殊人群来说,以房养老模式很好,可是接受度不高,各方应该加强舆论引导,让这个新事物更容易被接受。

四问“以房养老”,多重风险该如何化解?

一问:“以房养老”与普通养老冲突吗?

据悉,“以房养老”的客户群体主要面对那些拥有房产又“失独”的老人,或者那些不愿意将房产留给后人的老人。它只是一个市场性的补充金融养老产品,与政府层面提供的基本养老服务并不矛盾。领取基本养老金同时领取保险金,可以在一定程度上提高老年人的生活质量,解决特殊情况老人老无所养的难题,而政府依然是基本养老的主导。

二问:“以房养老”能妥善解决未来一部分人的养老问题吗?

人老了三件宝,老伴、老本和老巢。“老巢”就是房子,家住北京通州区的赵奶奶认为,除了没有基本养老金的失独老人需要以房养老,一般的中国家庭都不会接受这一方式。老百姓的观念瓶颈没突破,保险经营难以实现“大数法则”,必定行而不远。这个过程将非常漫长,不能心急冒进,否则行业和百姓都要受伤。

三问:养老需求挂钩房地产,保险公司能否规避经营风险?

房屋价值、平均寿命是“以房养老”产品的核心定价要素。可是,目前国内房价走势不明,远期中国房市价值波动难以评估。业内人士指出,这些问题不提前明确,保险公司届时要么承担巨额损失,要么面临大量合同纠纷。此外长寿风险也不可小觑,据了解,目前大公司对该项业务较为谨慎,小公司反倒比较积极。

四问:“反按揭”如何保护消费者利益不受侵害?

保险公司如何给抵押房屋定价?保监会要求聘请具有一级资质房地产估价机构进行评估,但采访中大多消费者仍表示“信不过”。另外,保险销售误导积弊深重。征求意见稿为防止营销员忽悠老年人抵押房子买保险,颇费心思。征求意见特别提出该产品的“犹豫期不得短于15个自然日”,比一般保险产品10天的犹豫期有所增加,并出台一系列措施增强公平公正性。

破解养老难题,不能只是“看上去很美”

“以房养老”要有公益性方能走得更好

虽然“以房养老”仅是为公众提供了一个选项,并不具有强制性。但从制度本意来说,参与者越多才更具政策善意。时下试点已经开始,配套措施的安排要体现出应有的诚意,顾及其基本关切和利益考量。同时,政府的法律机构或者公证机构,应当提供必要的法律援助,替老人们处理相关程序细节。只有把服务做好做细,以最大的公益性才能获得信任的回馈。

推进养老金改革,解决养老难题政府责任不可少

众所周知,医疗、教育、养老这些领域是民众生存、发展的基本需求,政府有义不容辞的责任提供基本的福利保障,在积极探索依靠市场力量解决养老问题的同时,还应强化对于社会养老保障的基本责任,建立公平的养老金制度,建设完善的公益化养老设施,普及养老服务机构,惠及更多老人。

使“老有所养”,是家庭和社会共同的责任

“以房养老”在我国还是一种新兴金融产品,它的效果到底如何还有待市场的检验。在目前情况下,“以房养老”是社保体系的“补充”,这一“补充”要发挥作用,还需要先把被补充部分——公共养老体系的窟窿先补上。政府不断完善养老体系,以及子女应尽的孝道,恐怕还是解决我国养老问题的根本之道。

结语:以房养老,是一个典型的“中国式生意”。养老这一最不应该成为生意的生意,多方纠结非常正常。老人面临养老的纠结,正折射出国家遭遇成长的烦恼。希望能给老人们幸福晚年的不仅仅是“房”。

更多资料请关注邵阳考德上

2014年湖南省公务员考试和2014湖南选调生考试将在2014年4月份进行,邵阳考德上公培为广大考生量身定制2014湖南省公务员

考试王牌课程,为广大考生助力!相关公告将第一时间发布,敬请关注! 邵阳考德上公培微信号:gwykspx